またまた納税のお話です。

不動産貸付業&駐車場業に係る個人事業税

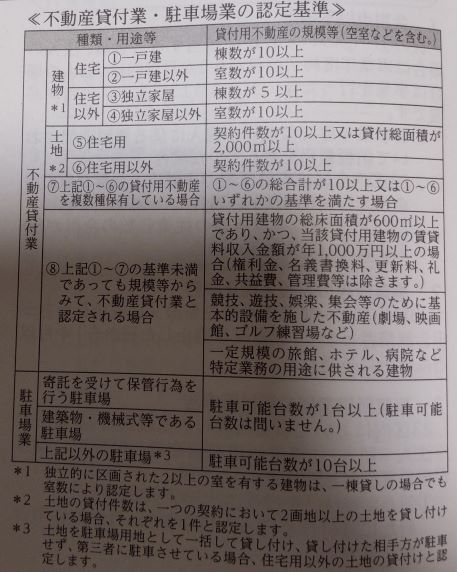

不動産貸付や駐車場の提供をしている場合は、規模や賃料収入及び管理などの状況を総合的に勘案して課税されます。

共有物件の場合は、持ち分に関わりなく共有物件全体の貸付状況により認定され、税額は持ち分に応じて計算されます。信託物件も貸付件数に含みます。

▼認定基準▼

不動産の貸付業とは?

主として事務所、店舗、土地といった住宅以外の不動産を賃貸する事業のこと。住宅を賃貸する事業のことを貸家業という。

駐車場業とは?

対価の取得を目的として、自動車の駐車のための場所を提供する事業をいう。

▼税額の計算方法▼

▼納税時期/支払い方法▼

原則「8月」と「11月」の年2回。

都税事務所より納税通知書が届きますので、その納税書で支払います。

最後に・・・

突然、ポンと送られてくるのが納税通知書。

しかも相手は税務所だから、安易にスルーもできない。スルーすれば滞納金がドッサリ乗っかって催促されますから、無視はキケンです!

この時期になったら、覚悟を決めましょう。